はじめてのM&Aガイド

M&Aとは?手法・流れ・費用・成功のコツまでやさしく解説します。

M&Aとは

M&A(エムアンドエー)は、会社や事業を引き継ぐ・統合することで、未来の選択肢を広げる手段です。

合併や買収だけでなく、事業の一部を譲り渡す方法も含みます。

当社はM&Aを「成約で終わらせない」という考え方で支援します。価格や条件の合意はスタートライン。

PMI(統合)まで視野に入れ、売り手・買い手・従業員・取引先がWin-Winになる“成功”をめざします。

いまM&Aが必要とされる理由

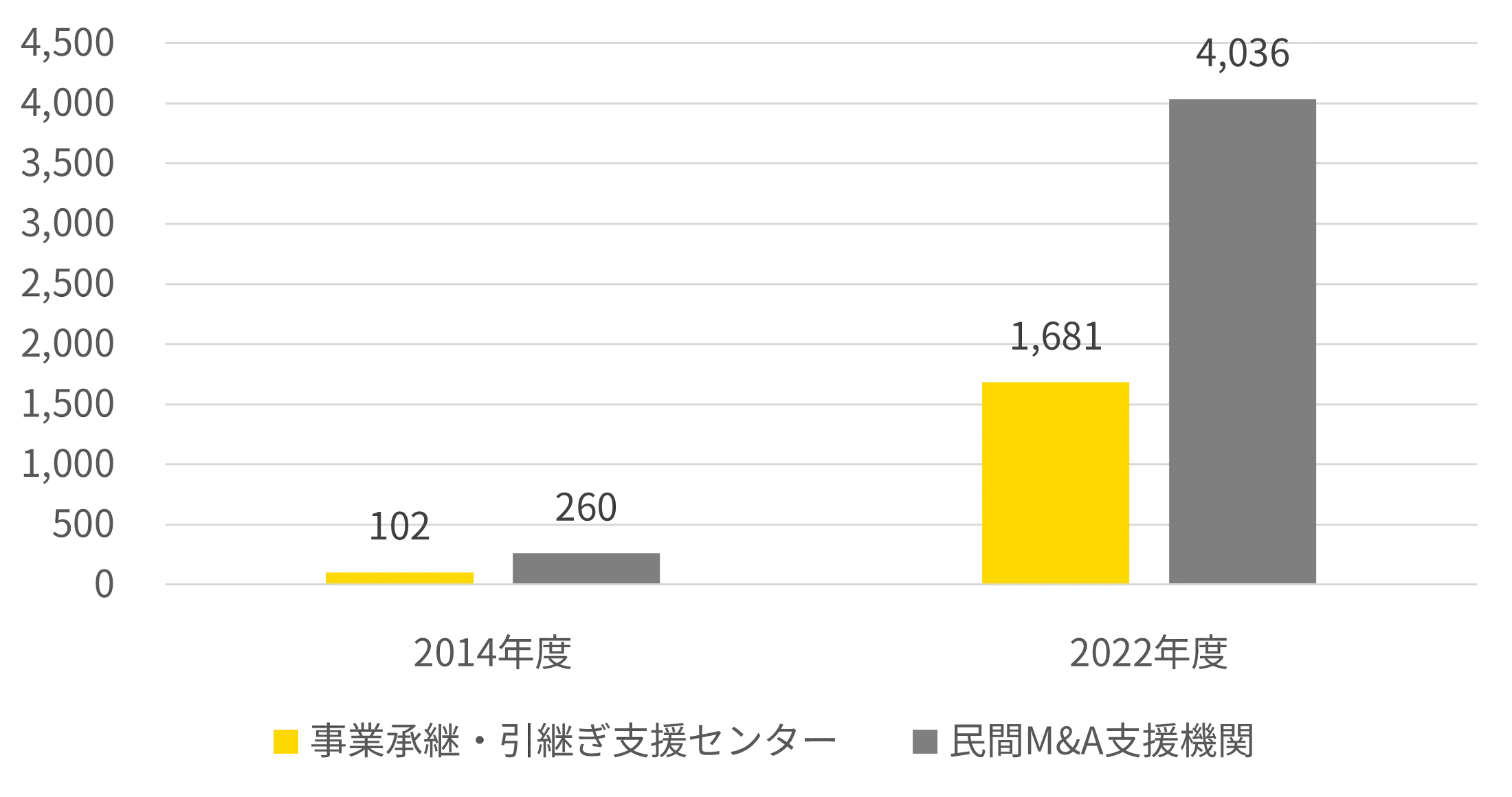

中小企業におけるM&Aの実施件数

中小企業庁の統計では、事業承継・引継ぎ支援センター経由の成約が2014年度の102件から2022年度は1,681件へ(約16倍)、民間のM&A支援機関(M&A仲介・FAなど)経由は260件から4,036件へ(約15倍)と大幅に増加しています。

■ 中小M&Aの実施件数の推移

※「事業承継・M&Aに関する現状分析と今後の取組の方向性について(中小企業庁)」より抜粋引用

国内の中小M&Aは制度整備と支援の拡充により、ここ数年で急速に一般化しています。買い手・売り手をつなぐ「場」が拡大し、第三者承継(M&Aによる事業承継)や会社売却が“特別な選択”ではなく、雇用・取引先・ノウハウの承継を両立する解決策として定着してきました。この追い風の中で、早めに情報整理と条件設計(希望時期・譲渡範囲・価格帯・雇用維持条件)を進めるほど選択肢は広がります。まずは現状把握と初回の無料相談から、貴社にとって最適なM&Aとは何かを一緒にすり合わせましょう。

M&Aのメリットと注意点

売り手(会社売却・事業承継)の視点

メリット:創業者利潤の実現、個人保証の解消、雇用と取引の維持、後継者問題の解決、オーナーの新しい挑戦

注意点:準備と交渉に時間がかかる、 顧客・取引先との契約内容の確認が必要、理想的な相手に出会うまで条件や方向性のすり合わせが必要

解決策は、譲れない条件の明文化(残留期間・従業員処遇・社名など)、秘密保持の徹底、複数候補の比較検討。

早めの準備で交渉力が高まり、望ましい譲渡条件に近づきます。

買い手(企業買収・成長投資)の視点

メリット:新規事業の即時参入、シナジー(人材・技術・顧客・拠点)獲得、時間と学習コストの節約、市場地位の強化

注意点:見えにくいリスク(隠れ負債・労務・税務・IT)、統合コスト、カルチャーの違い

対策の肝は、投資仮説の明確化とDD(デューデリジェンス)での事実確認、そして合意前からのPMI計画づくり。

統合の最初の90日で「誰が、何を、いつまでに」を決めておくと失敗確率が下がります。

主なスキーム(手法)と選び方

M&Aのスキームは、「何を、どこまで引き継ぐか」で変わります。代表的なものは株式譲渡、事業譲渡、合併、会社分割、そして経営権を移さずに連携する資本業務提携です。選び方の軸は、①目的(事業承継/成長/再編)②引継ぐ範囲(会社全体or一部)③スピード/コスト④税務・会計の影響、の4つ。まずは将来像を言語化し、それに合う手法を比較します。迷ったら、M&A仲介に相談し、複数案のメリット/注意点を聞くのが近道です。

株式譲渡/事業譲渡

株式譲渡

事業譲渡

株式譲渡は、会社そのものの所有権を移すシンプルな方法。契約のわかりやすさが魅力です。一方の事業譲渡は、必要な事業だけを切り出して移す方法で、柔軟ですが移転手続きがやや複雑です。選択は、引き継ぎたい範囲と税務・会計の影響で決めるのが基本です。

合併・会社分割

合併

新設合併

吸収合併

合併とは、複数の会社を1つの会社に統合させる方法です。

新設合併(当事会社が全て消滅し新会社に承継する)と、吸収合併(一方が存続し他方を取り込む)の2種類に分かれます。対等統合や新CIを重視するなら新設合併、スピードやブランド継続を重視するなら吸収合併が適合しやすいです。

会社分割

新設分割

吸収分割

会社分割とは、会社が展開する事業の一部、または全ての事業を他の企業に承継する方法です。

新設分割(新会社を設立して承継させる)と吸収分割(既存会社に承継させる)の2種類に分かれます。

事業譲渡と比べて個別契約の移転手続きが簡素になりやすく、対価は株式交付設計が一般的で、一定要件を満たせば法人税上の優遇(適格組織再編)も狙えます。

基本プロセス

譲渡(売り手)までの一般的な流れ

STEP1

M&Aアドバイザーとの

準備段階

STEP2

譲受企業との交渉段階

STEP3

契約段階

STEP1 M&Aアドバイザーとの準備段階

- 相談・方針決定(アドバイザー面談)

- 初期資料提出・企業評価

- 提携仲介契約の締結

- 資料提供(事業・財務等)

- 持ち込み候補先の選定

譲渡希望であることを伝え、アドバイザーの体制や今後の方針などを相談するとともに、任せるべき仲介会社かを見極めます。

まずは決算書などの初期的な資料をご提供いただき、収益性、今後の成長性、業界の状況、経営計画などを考慮して、譲受交渉に際する売却価格の基準となる金額を算出します。 一般的に中小企業の場合は、時価評価した資産金額から、同じく時価評価した負債金額を控除する時価純資産価額法で行う場合がほとんどです。この金額に営業権を合計した額を売却価格の基準額として設定します。

当社のサービス内容をご理解いただいた上で、提携仲介契約を結びます。

提携仲介契約の締結により、当社がM&Aの成功に向けて動くことになります。

貴社の業界や会社の事業内容、業績など、実態が把握できる資料を提供いただき、譲受企業を探す際に活用します。

貴社の業界事情や企業のポジションなどから、シナジー効果が期待できる企業をリストアップします。提案の優先順位を付け、上位企業から順に提案を行います。

STEP2 譲受企業との交渉段階

- ノンネーム資料での匿名提案・関心確認

- M&A仲介会社との提携仲介契約

- TOP面談

- 条件交渉

貴社が具体的に特定できない範囲で、業種・規模・エリア・収益・譲渡理由などを記載したノンネーム資料を作成し、譲受候補企業へのアプローチに使用します。これは譲受候補企業が貴社に興味を持つかどうかを判断するためのものであり、興味がある場合には秘密保持契約につないでいきます。ノンネーム資料を作成するのは、情報漏えいの危険性を回避する意味があります。

貴社の詳細な情報が記載された企業概要書を作成、譲受候補企業に提案します。譲受候補企業が検討の後、M&Aのための交渉を進める意思がある場合、当社と提携仲介契約を結びます。譲受候補企業が詳細な検討に入ると、企業概要書の内容だけでは不足する場合があります。その際には、当社が資料を作成し、提出します。

お相手の経営理念や経営方針、企業風土ご確認いただくためにトップ面談を行ないます。双方が納得いくまで、何度でも面談を行います。

譲渡にあたっての具体的な条件交渉をする段階です。この中では、譲渡価格や従業員の処遇、譲渡企業経営者の処遇、最終契約の時期などが交渉されます。この段階で、直接はお伝えしにくい点が出てくる場合もございます。その際は、当社が間に入り円滑に交渉を進めさせていただきます。

STEP3 契約段階

- 基本合意契約・デューデリジェンス

- 最終条件交渉

- 最終契約および契約内容の履行

- M&Aの公表

貴社・譲受企業の双方の希望条件がおおよそ合致した時点で、基本合意契約を結びます。この契約は双方のM&A案件に関する意思表明を形にしたものであり、今後は成約のためにより細かな内容を精査していくことになります。基本合意締結後、譲受企業が貴社の財務・法務などに関して監査を行います。

種々の監査結果を受けて、最終的な条件や細かな取り決めの交渉を行ないます。

最終条件交渉で決定した事項を全て反映させた形で最終契約となります。最終契約は法的にM&Aを成立させるための手続きであり、その後、契約内容に沿って譲渡代金の授受、株券の授受、代表者の交代、連帯保証や担保を解除などが行われます。これによって、正式にM&Aが成立したことになります。

貴社と譲受企業のそれぞれが、関係者やマスコミなどにM&Aの事実を公表します。公表対象としては、従業員、取引先、メインバンク、新聞社などのマスコミなどと、上場企業の場合は証券取引所も含まれてきます。

譲受(買い手)までの一般的な流れ

STEP1

M&Aアドバイザーとの

検討段階

STEP2

M&A交渉段階

STEP3

契約段階

STEP1 M&Aアドバイザーとの検討段階

- 相談・M&A検討

- 秘密保持契約(NDA)の締結

当社から、具体的な企業名までは特定できないものの、業種や規模、エリア、収益、譲渡理由などを記載したノンネーム資料を提案し、貴社にとってメリットがあるかどうかを検討します。

ノンネーム資料での検討の結果、このM&A案件に興味を持ち、より詳しい情報をもとに検討したいと考えた場合は、秘密保持契約を結ぶことになります。対象先企業の了承後、詳細情報を開示いたします。

STEP2 M&A交渉段階

- 企業概要書による詳細検討

- 提携仲介契約の締結

- 詳細資料による検討

- TOP面談

- 条件交渉

譲渡企業の沿革、詳しい事業内容、組織、財務状況、得意先、強みと弱みなどとともに、シナジー効果やメリットが記載された企業概要書をもとに詳細の検討をしていただきます。

貴社が交渉を前向きに進めたいと思われましたら当社と提携仲介契約を結びます。

企業概要書だけでは分からなかった部分に関して、より詳細な資料で精査していきます。

お相手の経営理念や経営方針、企業風土ご確認いただくためにトップ面談を行ないます。双方が納得いくまで、何度でも面談を行います。

譲渡にあたっての具体的な条件交渉をする段階です。この中では、譲受価格や従業員の処遇、譲渡企業経営者の処遇、最終契約の時期などが交渉されます。この段階で、直接はお伝えしにくい点が出てくる場合もございます。その際は、当社が間に入り円滑に交渉を進めさせていただきます。

STEP3 契約段階

- 基本合意契約・デューデリジェンス

- 最終条件交渉

- 最終契約および契約内容の履行

- M&Aの公表

貴社・譲渡企業の双方の希望条件がおおよそ合致した時点で、基本合意契約を結びます。この契約は双方のM&A案件に関する意思表明を形にしたものであり、今後は成約のためにより細かな内容を精査していくことになります。基本合意締結後、譲渡企業の貴社の財務・法務などに関して監査を行います。

種々の監査結果を受けて、最終的な条件や細かな取り決めの交渉を行ないます。

最終条件交渉で決定した事項を全て反映させた形で最終契約となります。最終契約は法的にM&Aを成立させるための手続きであり、その後、契約内容に沿って譲渡代金の授受、株券の授受、代表者の交代、連帯保証や担保を解除などが行われます。これによって、正式にM&Aが成立したことになります。

貴社と譲渡企業のそれぞれが、関係者やマスコミなどにM&Aの事実を公表します。公表対象としては、従業員、取引先、メインバンク、新聞社などのマスコミなどと、上場企業の場合は証券取引所も含まれてきます。

企業価値評価(バリュエーション)の基本

価格の納得感は「何に基づいたか」で決まります。価格は「何に基づくか」を理解すると納得感が高まります。代表的な考え方は3つ。DCF法(将来の稼ぐ力の現在価値)、マルチプル法(同業の倍率を参考)、純資産法(資産−負債)です。中小企業では複数法の併用が一般的で、のれん(見えない価値)や運転資本も調整します。最終価格は“数字”だけでなく、表明保証や価格調整など契約条件とセットで形作られます。

DCF/マルチプル/純資産法

DCF:成長性を反映しやすいが前提の精度が重要。

マルチプル:市場相場を手早く反映。スクリーニングに有効。

純資産法:資産型や赤字企業の目安に。実務では複数法の結果を見比べ、交渉の起点となるレンジを作ります。

M&Aにかかる費用・手数料の仕組みと相場

M&Aを仲介会社に依頼する場合、各プロセスで手数料が発生します。

手数料体系は一律ではなく、会社によって大きく異なるため、契約前には各手数料の意味合いを正しく理解しておくことが重要です。一般的なM&A仲介会社等に依頼した場合の主な費用項目は以下の通りです。

■ M&A仲介会社に支払う主な手数料

| 種類 | 内容 | 相場 |

|---|---|---|

| 相談料 | 初期相談(正式な依頼をする前)の手数料 | 0~数万円 |

| 着手金 | 仲介会社と業務委託契約を締結する際に支払う手数料 ※一般的に成功報酬とは別枠で発生し、不成立でも返金されないケースが大半ですが、成約時に成功報酬に充当される会社もあります。 | 0~500万円 |

| 中間金 | 基本合意書の締結時に支払う手数料 ※成約時に成功報酬の一部として充当される会社と、基本合意成立に対する成果報酬として別枠で発生する会社があり、各社で扱いが異なります。 | 50万~300万円 (もしくは最終的な成功報酬の10〜20%) |

| 成功報酬 | M&A成立の最終契約締結時に発生する手数料。M&Aが成立しない場合は不要。 ※算出額が一定を下回る場合、仲介会社ごとに定められた「最低報酬額」が適用されるのが一般的です。 | 取引額によって変動(レーマン方式による算出) ※最低報酬額:2,000万円〜2,500万円程度(大手・上場仲介会社の場合) |

| リテイナーフィー(月額報酬) | 毎月支払う月額定額手数料 ※契約期間中は毎月発生 | 10万~数百万円 |

■ M&Aプロセスの中で発生するその他の費用

| 種類 | 内容 | 相場 |

|---|---|---|

| デューデリジェンス費用 | デューデリジェンスを実施する際に調査機関に支払う企業調査費用 ※原則として譲受企業(買い手)が負担 | 0~数百万円 (依頼する機関やM&Aの規模により異なる) |

成功報酬の基本「レーマン方式」とは?

M&Aの成功報酬は、業界標準として「レーマン方式」という計算式がよく用いられます。これは、基準となる金額に対して、階層ごとに決められた一定のパーセンテージ(料率)を掛け合わせて報酬を算出する仕組みです。

※レーマン方式は「階段式」で計算されます。全体にひとつの料率を掛けるわけではない点にご注意ください。

■ 一般的な料率イメージ

| 基準となる金額部分 | 手数料率 |

|---|---|

| 5億円以下の部分 | 5% |

| 5億円超~10億円以下の部分 | 4% |

| 10億円超~50億円以下の部分 | 3% |

| 50億円超~100億円以下の部分 | 2% |

| 100億円以下の部分 | 1% |

■ レーマン方式の計算イメージ

【計算例】

■ 譲渡額が3億円の場合(5億円以下のため5%のみを適用)

3億円 × 5% = 1,500万円

■ 譲渡額が6億円の場合(5億円を超える部分に4%を適用)

「5億円までの部分(5億円 × 5% = 2,500万円)」と、「5億円を超えた1億円の部分(1億円 × 4% = 400万円)」を足して、合計2,900万円となります。

ここで注意が必要なのは、手数料を計算する「基準となる金額」の種類です。

■ レーマン方式における報酬基準の種類

図のように、レーマン方式の計算基準には複数の種類があります。

最大の違いは、純粋な「株式価値」に対して、借入金や買掛金といった「負債」をどこまで含めて計算するかです。

企業全体を引き継ぐ譲受企業(買い手)様にとっては、事業の全体規模を正しく反映する「移動総資産レーマン方式」が多く用いられています。

一方で、会社を譲り渡す譲渡企業(売り手)様にとっては、手数料の対象から負債が除外される「株価レーマン方式」や「譲渡総額(オーナー受取額)レーマン方式」に近づくほど、費用を抑えやすくなります。どの基準で計算されるかによって最終的な手取り額に大きな差が生じることもあるため、「どの基準が適用されるのか」を事前にしっかりと確認することが重要です。

お客様の立場に合わせた、インクグロウの納得の料金体系

譲渡企業様(売り手)の料金体系

・着手金・中間金・月額報酬は「完全無料」

・手数料を大幅に抑える「譲渡総額(オーナー受取額)ベース」での算出

・業界最低水準の「最低報酬額:1,000万円」(※大手水準の約半額)

譲受企業様(買い手)の料金体系

・着手金・月額報酬は「完全無料」

・引き受ける資産・負債の実態を正しく反映する「移動総資産ベース」での算出

税務・会計・費用の考え方

税務は手法によって大きく異なります。株式譲渡は株主側の課税、事業譲渡は会社側の課税や消費税の扱いが論点です。会計では、のれんの計上・償却、在庫・固定資産の評価が条件に影響します。費用は、アドバイザリー費用(着手金・中間金・成功報酬など)と、デューデリジェンス(DD)や各専門家の費用が中心。報酬体系は完全成功報酬か着手金ありかでキャッシュフローが変わります。比較時は、総支払額と提供価値をセットで確認しましょう。

失敗を防ぐ要(DD・契約条項・PMI)

失敗の多くは、①情報の非対称(隠れ負債・労務・税務)②統合計画不足(人・IT・顧客対応)③期待のズレです。

当社は学術連携の知見も取り入れ、デューデリジェンス(DD)→契約→PMIの一体設計でリスクを管理します。とくにPMIは最初の90日が勝負。「誰が、何を、いつまでに」を決め、KPIを責任者と共有。「成約」ではなく「成功」を生む設計で伴走します。

まずは何から?無料相談の使い方

最初の一歩は現状の見える化です。売上・利益・人員・主要顧客、強み/弱み、譲れない条件を整理しましょう。当社の初回相談では、「今やるべきこと」「準備にかかる期間」「相場感」「考えうる手法」を中立的にご説明。PMIまで見据えた進め方や、相性の良い相手像、社内への伝え方まで一緒に考えます。まずは事実を整え、最初の一歩をご一緒に。